Международное налогообложение: нюансы для компаний с зарубежными партнёрами

Ищите идеи, исследуйте и находите то, что вам по душе, чтобы начать свой путь к успешному бизнесу!

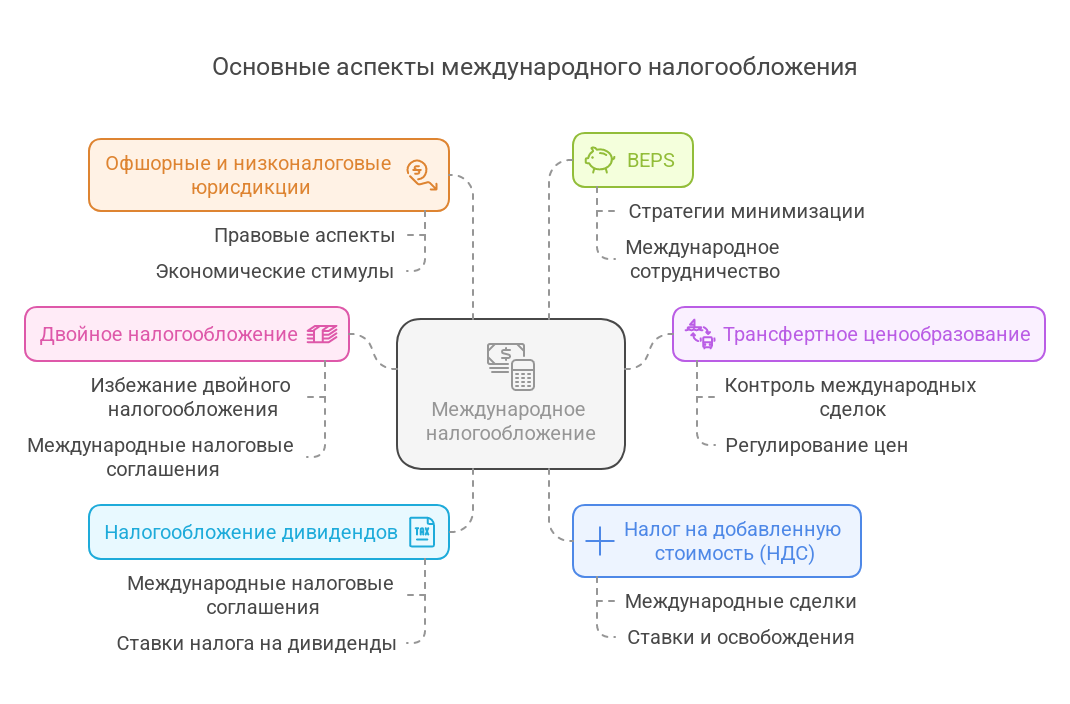

Что такое международное налогообложение?

Международное налогообложение представляет собой систему налоговых правил, регулирующих деятельность компаний, работающих в нескольких странах. Оно охватывает вопросы двойного налогообложения, налогообложения прибыли, налога на добавленную стоимость (НДС), трансфертного ценообразования и офшорных юрисдикций.

Содержание

Ключевые аспекты международного налогообложения включают:

Двойное налогообложение

Трансфертное ценообразование

Налогообложение дивидендов

Налог на добавленную стоимость (НДС)

Офшорные и низконалоговые юрисдикции

BEPS (Base Erosion and Profit Shifting)

Компании с зарубежными партнёрами должны учитывать данные аспекты для снижения налоговых рисков и соблюдения международных стандартов.

Как избежать двойного налогообложения?

Двойное налогообложение — это ситуация, при которой одна и та же прибыль облагается налогами в двух юрисдикциях. Для предотвращения этого используются следующие механизмы:

Соглашения об избежании двойного налогообложения (СИДН). Международные договоры между странами позволяют компаниям уменьшить налоговую нагрузку.

Метод зачёта. Налоги, уплаченные в одной стране, могут быть зачтены при расчёте налогов в другой.

Метод освобождения. Доходы, облагаемые налогом в одной стране, могут быть освобождены от налогообложения в другой.

Использование налоговых льгот. В некоторых странах предусмотрены налоговые вычеты для компаний, работающих за рубежом.

Трансфертное ценообразование: контроль международных сделок

Трансфертное ценообразование регулирует цены на товары, услуги и нематериальные активы между связанными компаниями. Оно играет важную роль в международном налогообложении, поскольку позволяет:

Оптимизировать налоговую нагрузку

Минимизировать налоговые риски

Соблюдать требования международных стандартов (OECD, BEPS)

Контроль трансфертного ценообразования осуществляется через:

Документацию по трансфертному ценообразованию

Методы определения рыночных цен (метод сопоставимых рыночных цен, метод затрат плюс, метод распределения прибыли)

Отчётность по странам (CbC reporting)

Налогообложение дивидендов и международные налоговые соглашения

Компании, работающие с иностранными партнёрами, сталкиваются с налогообложением дивидендов. Налоги на дивиденды зависят от:

Страны регистрации компании

Соглашений об избежании двойного налогообложения

Местоположения конечного бенефициара

Для снижения налоговой нагрузки можно:

Выбрать юрисдикции с низкими налоговыми ставками

Использовать холдинговые структуры

Оптимизировать корпоративную структуру

Налог на добавленную стоимость (НДС) при международных сделках

НДС является ключевым налогом при международной торговле. Основные принципы налогообложения НДС включают:

Обложение НДС на импорт и экспорт

Обязанности налогового агента

Регистрация в системе VAT в странах ЕС

Специальные режимы для цифровых услуг

Компании должны учитывать правила налогообложения НДС, чтобы избежать налоговых санкций и штрафов.

Офшорные зоны и низконалоговые юрисдикции

Некоторые компании используют офшорные зоны для снижения налоговой нагрузки. Однако работа с такими юрисдикциями требует соблюдения международных норм, включая:

Прозрачность корпоративных структур

Соблюдение требований BEPS

Раскрытие информации о конечных бенефициарах

Популярные низконалоговые юрисдикции включают Кипр, ОАЭ, Сингапур, Гонконг и БВО.

BEPS: борьба с размыванием налоговой базы

Инициатива BEPS (Base Erosion and Profit Shifting) направлена на предотвращение использования агрессивного налогового планирования. Основные меры включают:

Раскрытие налоговой информации

Ограничение схем уклонения от налогов

Ужесточение правил трансфертного ценообразования

Компании, работающие на международном рынке, должны учитывать требования BEPS, чтобы избежать налоговых санкций.

Заключение

Международное налогообложение требует внимательного подхода к выбору налоговых стратегий. Компании с зарубежными партнёрами должны учитывать соглашения об избежании двойного налогообложения, трансфертное ценообразование и требования BEPS. Грамотное налоговое планирование помогает минимизировать риски и повысить эффективность бизнеса.

Финансовый анализ — это рентгеновский снимок бизнеса, который позволяет увидеть не только явные проблемы, но и скрытые риски, способные разрушить компанию за несколько месяцев. Руководители, владеющие...

Финансовая модель — это не просто сложная таблица с формулами, а рабочий инструмент стратегического планирования, который позволяет заглянуть в будущее бизнеса. С её помощью можно оценить последствия...

Управленческий учет — это не просто модный термин, а рабочий инструмент, который отличает интуитивное управление от профессионального. Компании с выстроенной системой управленческого учета быстрее...