Киберриски и информационная безопасность

С ростом цифровизации вырос и уровень угроз в сфере ИТ. Хакерские атаки, утечки данных, вымогательство — всё это может нанести колоссальный ущерб. Киберстрахование покрывает:

Расходы на восстановление ИТ-инфраструктуры

Уведомление клиентов об утечке

Судебные издержки по искам о нарушении конфиденциальности

Потерю доходов в результате атаки

Страхование ИТ-рисков становится особенно актуальным для:

Мошенничество и злоупотребления сотрудников

Внутренние угрозы часто недооцениваются. Однако мошеннические действия персонала могут привести к значительным финансовым потерям. Полисы включают:

Комплексное страхование позволяет минимизировать последствия подобных инцидентов.

Страхование руководителей (D&O)

Члены совета директоров и топ-менеджмент несут персональную ответственность за управленческие решения. Полис D&O покрывает:

Иски акционеров и инвесторов

Нарушения корпоративных процедур

Ошибки в управлении и злоупотребления

Судебные и юридические расходы

Это особенно важно для компаний, привлекающих инвестиции, а также для организаций с международным присутствием.

Страхование от рисков при международной деятельности

Компании, работающие с зарубежными партнёрами, сталкиваются с дополнительными рисками:

Страхование внешнеэкономических операций может покрывать:

Риски невыполнения контрактов

Задержки или утрату груза

Валютные колебания

Конфискации имущества за границей

Форматы страховых программ

Индивидуальные полисы

Оформляются под конкретную компанию и её специфику. Позволяют детально прописать страховые суммы, исключения и перечень рисков. Подходят для предприятий с уникальной структурой бизнеса.

Пакетные решения для малого и среднего бизнеса

Многие страховые компании предлагают готовые пакеты (например, «Защита офиса», «Бизнес под ключ», «Розничная точка»), включающие:

Имущество

Ответственность

Прерывание бизнеса

Юридическую защиту

Идеальны для компаний, которым важно получить базовую защиту без лишней бюрократии.

Групповое страхование сотрудников

Помимо страхования бизнеса, растёт интерес к защите персонала. Программы включают:

Добровольное медицинское страхование (ДМС)

Страхование от несчастных случаев

Пенсионные накопления

Лояльность и удержание кадров

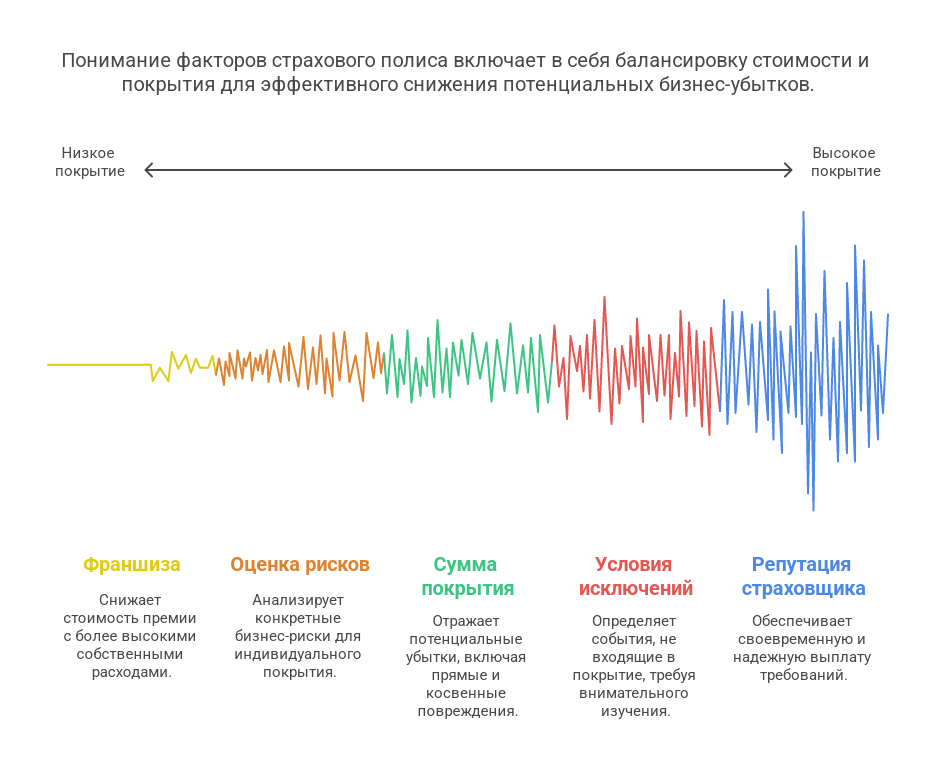

Что важно учитывать при выборе полиса?

Точная оценка рисков бизнеса — анализ отрасли, местоположения, типа активов и специфики деятельности.

Сумма покрытия — должна отражать реальные возможные убытки, включая не только прямой ущерб, но и косвенные потери.

Франшиза — влияет на стоимость полиса и размер компенсации.

Условия исключений — важно внимательно изучать, какие события не входят в покрытие.

Репутация страховой компании — ключевой фактор. Обратите внимание на рейтинги, отзывы, историю выплат.

Преимущества страхования бизнеса

Финансовая защита активов

Снижение операционных и репутационных рисков

Увеличение инвестиционной привлекательности

Повышение доверия партнёров и клиентов

Юридическая защита в спорах и претензиях

Заключение: стратегия выживания и роста

Инвестируя в современное страхование бизнеса, компания не только снижает уязвимость перед рисками, но и укрепляет свои позиции на рынке. В условиях нестабильности и высокой неопределённости наличие продуманной системы защиты становится преимуществом в конкурентной борьбе.